우리나라는 소득이 발생하면 필수적으로 세금을 국가에 내야 합니다. 세금은 각 지역마다 있는 세무서에 신고하여 납부를 하고 있습니다. 부산지방국세청 소속으로 부산광역시에 위치한 부산진세무서에 대한 정보를 소개해 드립니다.

부산진세무서를 살펴보기 위해서는 자주 이용하시는 포털사이트에서 “부산진세무서”를 검색해 주시면 간편하게 홈페이지로 접속을 하실 수가 있습니다. 부산에는 광역시라 그런지 세무서가 많이 있기 때문에 관할지역을 잘 확인해야 합니다.

전국의 모든 세무 업무는 지역 세무서에서도 업무가 가능하지만 연말정산과 같이 많은 분들이 이용하시는 서비스는 국세청 홈텍스 홈페이지에서 이용하는 것이 좋습니다.

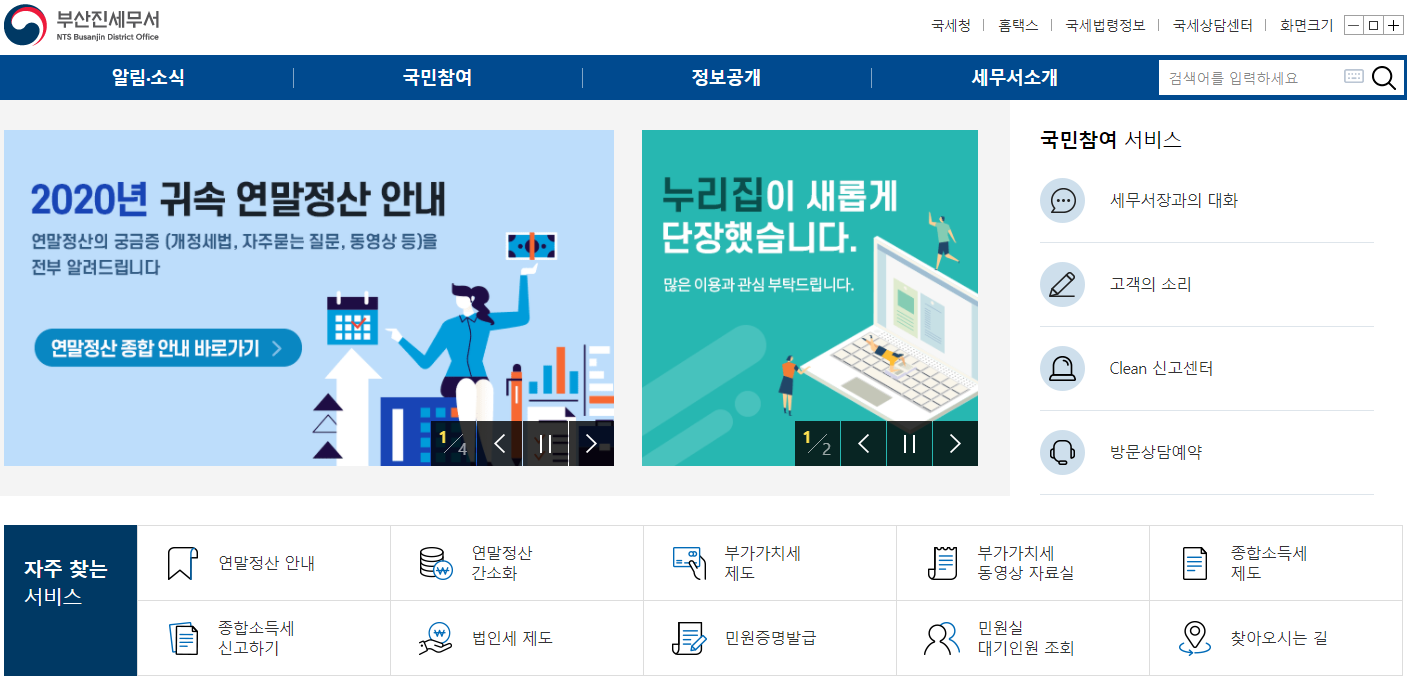

부산진세무서 홈페이지의 메인화면입니다. 홈페이지 상단에는 알림/소식, 국민참여, 정보공개, 세무서소개의 주요메뉴가 위치하고 있습니다. 부산진세무서는 부산진구와 동구를 관할하고 있습니다.

많은 분들이 찾는 주요 서비스 메뉴를 소개합니다. 부서별 전화번호 안내, 민원증명발급, 민원실 대기인원 조회, 찾아오시는 길 등의 안내입니다. 아래 링크를 통해 간편하게 해당 서비스를 이용하실 수 있습니다.

이상으로 부산진세무서에 대해 간단하게 살펴보았습니다. 복잡한 세무 업무를 보기 위해서는 세무서를 방문하기 전에 미리 해당 세무서의 정보를 파악하고 방문하시면 더욱 더 간편하게 업무를 보실 수가 있습니다.

연혁

11.06.현 청사 이전

99.09.부산진, 동부산세무서를 부산진세무서로 통합

79.04.남부산세무서 분리(남구, 수영구)

51.04.부산진세무서 개청

기본사항

주소(우)48781 부산광역시 동구 진성로 23 (수정동)

대표전화051-461-9200

팩스번호051-464-9552

코드번호605

계좌번호030520

관할구역부산광역시 부산진구, 동구

직원찾기

부서명 전화번호 팩스번호 전자팩스번호 담당사무

납세자보호담당관실 납세자보호실(1층) 051)461-9211~214 0503-116-9201 0503-116-9201 진정 및 고충처리, 과세전적부심사청구, 이의신청 등 불복청구, 세무상담

납세자보호담당관 민원봉사실(1층) 051)461-9221~230 051)466-9098 0503-116-9201 사업자등록신청 및 각종 증명서 발급, 민원서류 접수 처리

체납징세과 징세팀, 체납추적팀(2층) 051)461-9441~468, 징세 261~264 051)466-9552 0503-116-9205 국세환급업무(미수령 환급업무 포함), 국세수납업무, 체납관련업무

체납 : 461-441~448, 461~468, 징세 : 261~264

소득세과(2층) 051)-461-9321~327,9341~347 051-468-7331 0503-116-9203 개인사업자 종합소득세 관련 업무

부가가치세과(3층) 051)461-9281~287, 301~308 051)466-9097 0503-116-9202 개인사업자 부가가치세 관련 업무

1팀 : 461-281~287, 2팀 : 381~387, 3팀 301~308, 4팀 : 361~367

재산세과(3층) 051)461-9481~487, 501~505 051)468-7175 0503-116-9206 재산세(양도소득세, 상속세, 증여세) 관련업무, 재산조사 업무

체납징세과 운영지원팀(4층) 051)461-9241~247 051)464-9552 0503-116-9205 일반행정, 청사관리, 정보공개관련, 업무전반 지원

법인세과(4층) 051)461-9401~407, 421~427 051)466-8538 0503-116-9204 법인사업자 세원관리 업무(법인세, 부가가치세, 원천세)

조사과(5층) 051)461-9641~645 051)466-8537 0503-116-9208 개인 및 법인사업자 조사업무, 탈세제보 접수처리

위치안내

주소(우)48781 부산광역시 동구 진성로 23 (수정동)

오시는 길■ 부산진역 맞은 편 골목(진성로)에서 수정초등학교 방향으로 직진(도보 10분)

버스노선

■ 지 하 철 : 1호선 부산진역 7번 출구 (도보 10분 거리)

■ 버 스 : 2,17,22,26,27,40,41,43,52,59,61,67,81,82,85,87,88(A),88(B),101,103,134,167,1000,1001,1003,1004,마을버스(동구2)

☞ 청사 주차장이 협소하니 가급적 대중교통을 이용하시기 바랍니다.

위치안내에 대한 이미지로, 자세한 설명은 아래를 참고하세요.

목적지까지 가는 길은 다음과 같습니다.

■ 부산진역 맞은 편 골목(진성로)에서 수정초등학교 방향으로 직진(도보 10분)

카카오 지도로 보기 네이버 지도로 보기

시설안내

주차장

지상 및 지하주차장 사용 가능

매점

매점 없음

편의 및 체육시설

1층 : 무인민원발급기, ATM기

기타

수입인지는 판매하지 아니하므로 가까운 은행을 이용하시기 바랍니다.

성실신고확인제도 안내

성실신고확인제 도입 취지

수입금액이 업종별로 일정규모 이상인 개인사업자가 종합소득세를 신고할 때 장부기장내용의 정확성 여부를 세무사 등에게 확인받은 후 신고하게 함으로써 개인사업자의 성실한 신고를 유도하기 위해 도입

성실신고확인제의 도입

2011년 과세기간의 소득분에 대한 종합소득세 신고부터 적용되었음

성실신고확인자

세무사, 공인회계사, 세무법인, 회계법인이 성실신고확인을 할 수 있음(소득세법 시행령 §133③)

신고납세제도의 기본틀을 유지하면서 사업자의 장부기장 내역과 과세소득의 계산 등 성실성을 확인하기 위해서는 세무전문가의 공공성과 전문성을 필요로 하기 때문임

성실신고 확인서 제출시기

종합소득세 확정신고 시 납세지 관할세무서장에게 제출

성실신고확인서 : 기획재정부 고시 제2012-6호(2012.4.26.)

성실신고확인에 대한 지원

신고·납부기한 연장

성실신고확인서 제출자의 신고․납부기한은 다음연도 5.31.에서 6.30.까지로 1개월 연장

의료비·교육비·월세세액공제(조세특례제한법 §122의3)

성실신고확인대상사업자로서 성실신고확인서를 제출한 자가 특별세액공제 대상 의료비·교육비를 지출한 경우

지출한 금액의 100분의 15(일정한 난임시술비의 경우에는 100분의20)에 해당하는 금액을 사업소득에 대한 소득세에서 공제(조세특례제한법 §122의3①)

세액공제액 추징요건(조세특례제한법 §122의3⑤)

해당 과세기간에 대하여 과소 신고한 수입금액이 경정(수정신고로 인한 경우를 포함)된 수입금액의 100분의 20 이상인 경우

해당 과세기간에 대한 사업소득금액 계산 시 과대계상한 필요경비가 경정(수정신고로 인한 경우를 포함)된 필요경비의 100분의 20 이상인 경우

* 추징일이 속하는 다음 과세기간부터 3개 과세기간 동안 세액공제 배제

성실신고확인대상사업자로서 성실신고확인서를 제출한 자가 월세액을 2021.12.31.이 속하는 과세연도까지 지급하는 경우 그 지급한 금액의 10%(해당 과세연도의 종합소득과세표준에 합산되는 종합소득금액이 4,000만원 이하의 성실신고확인대상사업자로서 성실신고확인서를 제출한 자의 경우에는 12%)에 해당하는 금액을 해당 과세연도의 소득세에서 공제한다. 다만, 해당 월세액이 750만원을 초과하는 경우 그 초과하는 금액은 없는 것으로 한다(조세특례제한법 §122의3③).

* 월세세액공제는 시행일(2019.1.1.) 이후 종합소득 과세표준을 확정신고하는 분부부터 적용